di Sergio Mauri

0) Premessa.

In questo elaborato si prende in esame l’erogazione di un prestito a Medio-Lungo Termine ad un’Impresa che ne ha fatto richiesta. Si evidenziano i passaggi attraverso i quali l’Istituto di Credito, attraverso il proprio Ufficio Fidi, accerta i requisiti fondamentali che, sotto il profilo economico, tralasciando in questa sede quelli di diritto, devono essere in possesso dell’Impresa richiedente. I punti salienti toccati nel testo sono: il sistema bancario e i mutui; le modalità di analisi del Bilancio dell’Impresa richiedente, al fine della concessione del prestito; l’allineamento degli Ammortamenti dei Capitali Fissi; la trasformazione degli stessi in CDN attraverso gli Ammortamenti; analisi della convenienza dell’indebitamento; indici di Redditività, soprattutto ROI e ROD; contenuti generali di un Business Plan da consegnare alla Banca; le esigenze di equilibrio della struttura dei finanziamenti e investimenti; distinzione nel Bilancio della quota interessi e di quella capitali; il Capitale Permanente e la Copertura delle Immobilizzazioni; i Costi variabili e i Costi fissi.

- Sistema bancario e prestiti a MLT.

Nel nostro Paese, le imprese utilizzano per lo più due forme di finanziamento a medio-lungo termine da parte di terzi: il mutuo ipotecario e il prestito in Pool.

Quando un’impresa intende effettuare investimenti in Immobilizzazioni[1], con un ciclo di utilizzo a medio-lungo termine, deve fare ricorso a fonti di finanziamento che siano a loro volta caratterizzate da una uguale distribuzione nel tempo, per quanto concerne la remunerazione e la restituzione. Per quanto riguarda i mutui ipotecari, si tratta di un prestito garantito da ipoteca che viene estinto in rate periodiche comprensive di una quota di capitale e degli interessi. Il mutuo viene rimborsato secondo un piano di ammortamento che fissa la scadenza e il numero delle rate. Il rimborso può essere a quote decrescenti o costanti. I mutui possono essere a tasso d’interesse fisso o a tasso d’interesse variabile. I piani di ammortamento più famosi ed usati sono quello alla francese[2] e quello all’italiana[3]. Per quanto riguarda i prestiti in Pool, questo tipo di prestiti a medio-lungo termine viene erogato da un insieme di enti creditizi. I soggetti che partecipano all’iniziativa sono:

- La Banca o la Società Finanziaria che organizza il prestito, chiamata lead manager;

- La Banca che eroga materialmente il prestito;

- Le altre Banche che fanno parte del Pool che non hanno rapporti diretti con la società finanziata, ma solo con gli istituti del Pool;

- L’impresa che viene finanziata: le aperture di credito in Pool sono linee di credito messe a disposizione da un insieme di enti creditizi.

Le operazioni tipiche sono:

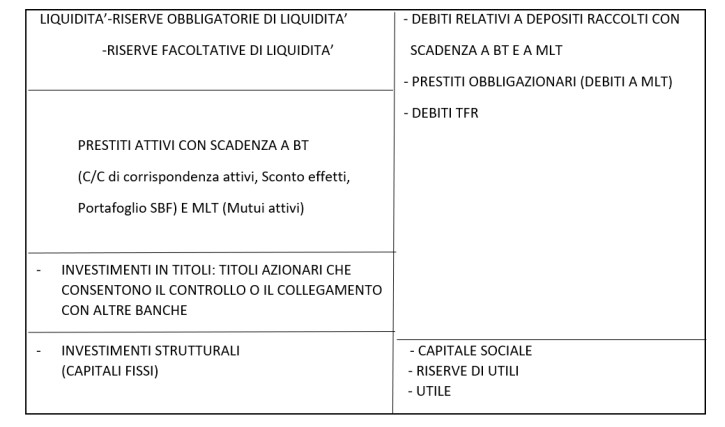

I finanziamenti bancari a medio-lungo termine sono contraddistinti da una scadenza contrattuale superiore ai 18 mesi. A differenza dei finanziamenti bancari a breve termine, destinati in maniera indifferenziata al finanziamento del capitale di esercizio delle imprese, questa tipologia è indicata come credito di scopo, perché si rende necessario stabilire una stretta relazione tra il prestito erogato e l’investimento destinato ad essere finanziato. Qui di seguito un esempio di SP[6] di una Banca, da confrontare, successivamente, con quello di un’impresa industriale, riclassificato secondo criteri finanziari[7].

Le Banche sono aziende che operano sul mercato dei capitali. Esse svolgono una notevole varietà di operazioni non solo nel settore dell’intermediazione creditizia e dei mezzi di regolamento, ma anche in quelli degli investimenti finanziari, dei servizi di investimento e delle attività accessorie. In questo contesto la Moltiplicazione dei depositi e dei prestiti è di pertinenza bancaria. È la concretizzazione dell’interdipendenza della funzione monetaria con quella creditizia: è un meccanismo che porta alla creazione di nuova moneta bancaria attraverso la concessione di prestiti e il conseguente aumento dei depositi, secondo la formula:

Totale depositi 100 *deposito iniziale

———————————————-

% riserva obbligatoria

Il sistema finanziario è l’insieme dei “canali” o “circuiti” attraverso i quali i capitali fluiscono dai soggetti in “avanzo” finanziario (tipicamente le famiglie, aziende di erogazione private) ai soggetti in “disavanzo” finanziario o che necessitano di capitale (Aziende Imprese o Imprese, lo Stato e gli Enti Pubblici). I finanziamenti che fluiscono dai soggetti in avanzo a quelli in disavanzo vengono effettuati a titolo di rischio oppure a titolo di credito. Abbiamo detto che la domanda di finanziamenti a MLT proviene anche dalle Imprese, caso di cui si occupa questo elaborato, poiché le imprese devono coprire le Immobilizzazioni con finanziamenti a MLT.

[1] Le Immobilizzazioni sono quei beni che nell’azienda sono destinati a non essere venduti ma ad essere utilizzati per svolgere l’attività economica e restano nell’azienda per anni.

[2] L’ammortamento alla francese è un piano di rimborso di un finanziamento o mutuo. Esso consta di: Rate costanti; ciò significa che la rata di rimborso sarà sempre uguale, dalla prima all’ultima; Quota capitale di tipo crescente; ossia a ogni rata successiva, l’importo della quota capitale è più alta rispetto alla quota di interesse, in questo modo la rata si mantiene costante fino alla fine. La quota interesse è decrescente.

[3] L’ammortamento con quote capitali costanti (ammortamento italiano) prevede che ciascuna quota di ammortamento (supposto che le rate siano equintervallate ed n sia il numero di periodi previsti per l’ammortamento) sia costante e pagata in via posticipata. In particolare, si parla di ammortamento italiano quando sia le quote capitali sia gli interessi sono posticipati.

[4] Con Prestito Stand-by o “Stand-by loan” si indica un’operazione di finanziamento a breve/medio termine grazie alla quale un cliente (solitamente un’azienda) ottiene una linea di credito dall’importo e dalla durata predeterminata. Tale somma può essere utilizzata ripetutamente e anche per importi parziali salvo un preavviso generalmente di dieci o quindici giorni.

[5] La linea di credito evergreen è una linea di credito priva di scadenza che prevede un tetto massimo di erogazione complessiva e che, qualora l’erogazione avvenga in più tranche, i nuovi fondi vengano messi a disposizione senza che venga restituita la somma già erogata.

[6] Lo Stato Patrimoniale è uno dei documenti che insieme al conto economico, rendiconto finanziario e nota integrativa, compone il bilancio d’esercizio. Lo stato patrimoniale definisce la situazione patrimoniale ad una certa data di un’impresa, solitamente esposto in sezioni divise e contrapposte (attivo e passivo).

[7] La riclassificazione dello Stato Patrimoniale secondo criteri finanziari presuppone che le poste vengano classificate secondo il grado di liquidità e di esigibilità, distinguendo cioè le singole voci a seconda della loro più o meno breve “permanenza” all’interno dell’Impresa. Questo metodo, utile per le analisi dell’equilibrio tra tipi di impieghi (a breve e a lungo termine) e tipi di finanziamento (a breve e consolidati), trova impiego nelle analisi volte a valutare la solvibilità a breve termine dall’azienda. In altre parole, permette di valutare la capacità dell’azienda di far fronte agli impegni.