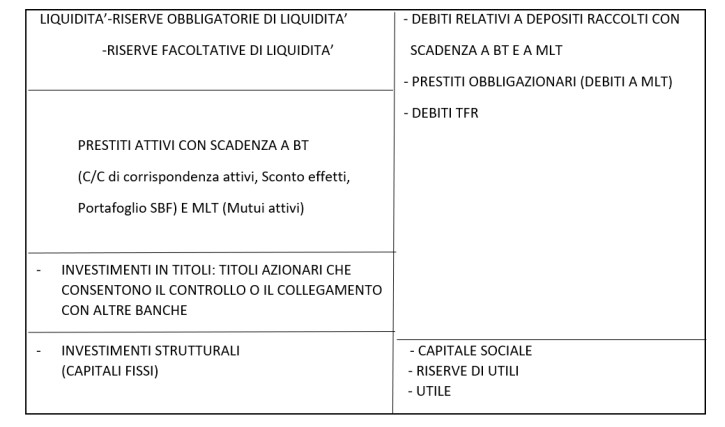

di Sergio Mauri

i.8. Definizione della Relazione della Leva Finanziaria che scompone il ROE netto.

i.8.a La relazione tra ROE netto e ROE ordinario.

L’andamento nel tempo del ROE “ordinario” condiziona in modo determinante quello del ROE “netto”. A parità di costi e ricavi straordinari e di pressione fiscale, il ROE netto si modifica con la stessa intensità con cui si modifica il ROE ordinario. I costi e i ricavi straordinari e le imposte dirette determinano lo scarto tra il ROE ordinario e il ROE netto. La relazione tra ROE NETTO e ROE ORDINARIO può essere formalizzata con la seguente funzione:

ROE netto = [ROI + (ROI – ROD) * Debiti/Capitale Proprio] * Risultato Netto

ROE Ordinario

———————

Risultato Ordinario

L’analista finanziario approfondisce ulteriormente lo studio della redditività con la scomposizione del ROE NETTO al fine di individuarne le cause. Si presenta la relazione con cui si “scompone” il ROE NETTO:

ROE NETTO = ROI * TI * RE

—– ——

CP Rapporto di Leverage RO Incidenza gestione non caratteristica

Gli Indici utilizzati nella scomposizione del ROE netto sono: il ROI: Redditività Ordinaria Operativa degli investimenti; il rapporto: TI / CP, “indice di indebitamento” che esprime l’ammontare degli investimenti, cioè l’ammontare del capitale complessivamente a disposizione per ogni unità monetaria di Capitale Proprio (CP); l’indice di incidenza della “gestione non caratteristica”: RE / RO cioè il

Risultato Economico Netto dopo le imposte dirette

———————————————————-

Risultato Ordinario Operativo

L’indice RE / RO esprime quanto reddito netto è stato generato dalla produzione in relazione ad ogni unità monetaria di Reddito Ordinario Operativo. Di solito, gli Oneri Finanziari, il “risultato della gestione straordinaria” e le Imposte dirette (imposte sul reddito) determinano nel loro insieme una riduzione del Risultato Economico Netto rispetto al Risultato Ordinario Operativo. Se il Risultato Economico Netto è inferiore al Risultato Ordinario Operativo, allora il rapporto: RE/RO è minore di 1. Quanto più aumenta l’incidenza negativa della “gestione non Caratteristica”, tanto più si riduce il Risultato Economico Netto rispetto al Risultato Ordinario Operativo e conseguentemente si contrae l’indice di incidenza della “gestione non Caratteristica”. Si procede con la scomposizione del ROE NETTO:

ROE Netto = RO/TI * TI/CP * RE/RO

[ ROI ]

La funzione rispetta due condizioni, entrambe necessarie:

1. I fattori in virtù dei quali si scompone il ROE netto identificano cause o variabili che in modo significativo incidono sul ROE netto.

2. I fattori sono configurati in modo che la semplificazione progressiva dei loro denominatori e dei loro numeratori confermi il ROE netto come risultato.

La comparazione nel tempo dei fattori che scompongono il ROE ORDINARIO e di quelli che scompongono il ROE NETTO consente all’analista finanziario la rilevazione delle cause che modificano di esercizio in esercizio sia il ROE ORDINARIO, sia il ROE NETTO. L’analisi della redditività può essere ulteriormente approfondita con la ricerca delle cause del ROI, scomponendolo.

Relazione con cui si “scompone” il ROI:

ROI = ROS * Ricavi di Vendita

—————————–

TI <– Rotazione degli Investimenti per effetto delle vendite

L’espressione ROS è l’acronimo di “Return on Sales” che si può tradurre, avendo riguardo alla struttura e alla portata informativa dell’indice, come “Redditività Ordinaria Operativa” delle vendite. Formula del ROS:

Risultato Ordinario Operativo * 100

———————————————

Ricavi delle Vendite

L’indice esprime il Risultato Ordinario Operativo conseguito dall’impresa per ogni 100 di fatturato. Il secondo fattore impiegato nella scomposizione del ROI è l’indice di “Rotazione degli investimenti per effetto delle vendite” che assume la seguente configurazione:

Ricavi di Vendita

—————————————–

TI (Totale Investimenti – Utile Netto)

L’indice di rotazione esprime quante volte gli investimenti, nella media, si rinnovano per effetto delle vendite. L’incremento della “rotazione” può compensare la riduzione del ROS determinando come effetto complessivo un incremento del ROI. La direzione dell’Impresa può praticare condizioni di vendita migliori per i suoi clienti, riducendo di conseguenza la redditività % delle vendite (ROS) per conseguire come effetto l’incremento della domanda di mercato verso i propri prodotti. La direzione d’Impresa, per accrescere il ROI, infatti, non può semplicemente incrementare i prezzi di vendita dei propri prodotti perché, nel caso in cui la domanda di mercato verso i propri prodotti fosse adeguatamente elastica, diminuirebbero i ricavi di vendita e conseguentemente la “rotazione degli investimenti per effetto delle vendite”, riducendo il ROI. La direzione d’Impresa, per accrescere il ROI, può praticare migliori condizioni di vendita e pertanto perseguire l’incremento del ROI attraverso un aumento della “rotazione degli investimenti per effetto delle vendite”. Oppure può perseguire l’incremento del ROI attraverso l’aumento del ROS. L’aumento del ROS può essere conseguito mediante un incremento del livello di efficienza con cui si impiegano i fattori produttivi nella trasformazione: il numeratore del ROS, ossia il Reddito Ordinario Operativo, aumenterà non perché sono aumentati i prezzi di vendita dei prodotti, ma perché si sono ridotti i Costi Ordinari Operativi in virtù di un livello di efficienza più elevato.