di Sergio Mauri

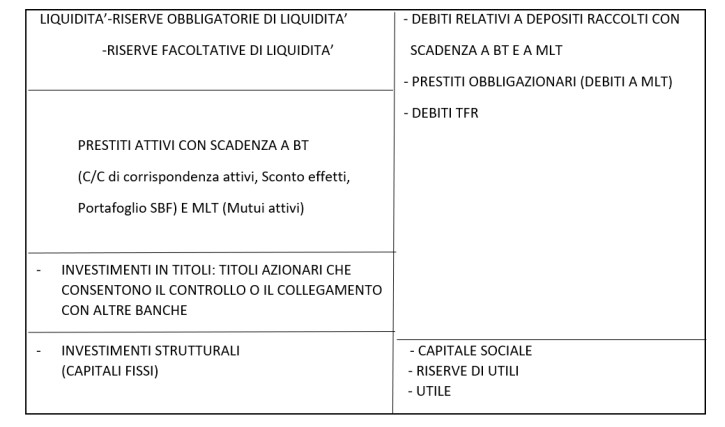

ii. Indici Patrimoniali-finanziari.

A proseguimento dell’analisi della situazione dell’Impresa:

- L’Indice di Copertura delle Immobilizzazioni con il Capitale Proprio: Capitale Proprio / Immobilizzazioni

- L’Indice di Copertura delle Immobilizzazioni con finanziamenti a MLT: Capitale Proprio + Debiti a MLT / Immobilizzazioni

- Indice di Disponibilità: Attivo Disponibile / Debiti a BT

- Autonomia finanziaria: Capitale Proprio / Totale Finanziamenti

L’analista finanziario rileva in che misura è avvenuta la trasformazione dei Capitali Fissi in Capitale Disponibile Netto di esercizio in esercizio, da cui dipende la capacità di credito. È necessario, perciò, quantificare il flusso di Capitale Disponibile Netto. Si può quantificare secondo due procedimenti complementari: il primo procedimento evidenzia le cause (ricavi e costi) che incrementano e riducono i CDN; il secondo procedimento evidenzia perché il flusso di CDN connesso alla produzione si scosta dal Risultato Economico. Infatti, emerge come causa, la trasformazione dei Capitali Fissi in CDN in misura corrispondente agli ammortamenti.

- Procedimento diretto (analitico):

- Ricavi che incrementano il CDN (Ricavi delle Vendite, Variazioni (+) Scorte Prodotti, Proventi Finanziari)

- Costi che riducono il CDN (Consumi Materie, Costi per Servizi, Svalutazione Crediti, Costo del Personale, Oneri Diversi di Gestione, Oneri Finanziari, Imposte sul Reddito)

- Procedimento indiretto (sintetico):

- Utile Netto + Costi di Capitale Permanente (Ammortamenti, Perdite di realizzo Impianti, Quote TFR reinvestite) – Ricavi di Capitale Permanente (produzioni in economia di impianti)

- Ricavi che incrementano il CDN (Ricavi delle Vendite, Variazioni (+) Scorte Prodotti, Proventi Finanziari)

- VALUTAZIONE DELLA COPERTURA DELLE IMMOBILIZZAZIONI CON CAPITALE PROPRIO.

A questo fine si quantifica innanzitutto il Margine di Struttura di I° livello dato da: Capitale Proprio – Immobilizzazioni.

- .

Si configura Ilrapporto di auto-copertura o di copertura delle immobilizzazioni con capitale proprio:

Capitale Proprio / Immobilizzazioni. Il suo risultato esprime quante volte il Capitale Proprio copre un’unita monetaria di capitale immobilizzato.

Se il MSI° è >= 0 ne consegue che il Capitale Proprio / Immobilizzazioni è >= 1;

se il MSI° è < 0 ne consegue che il Capitale Proprio / Immobilizzazioni è < 1;

- COPERTURA DELLE IMMOBILIZZAZIONI CON FINANZIAMENTI A MLT (CAPITALE PERMANENTE)

Qui ci confrontiamo con il Margine di Struttura di II° livello così strutturato: (che è =) Finanziamenti a MLT (CP + Debiti a MLT) – Immobilizzazioni.

Più espressivo è il RAPPORTO DI COPERTURA DELLE IMMOBILIZZAZIONI CON CAPITALE PERMANENTE secondo il quale ogni unità di capitale immobilizzato è coperta X volte con finanziamenti a MLT. Diversamente dai margini di struttura che esprimono la sussistenza o meno delle coperture delle Immobilizzazioni con Capitale Proprio o con Capitale Permanente, i correlati rapporti di Auto-copertura e di Copertura Globale esprimono il grado o meglio l’Intensità della copertura delle Immobilizzazioni con CP e con Capitale Permanente.

Se MSII° >= 0 ne consegue che Capitale Permanente / Immobilizzazioni >= 1

Se MSII° < 0 ne consegue che Capitale Permanente / Immobilizzazioni < 1

Si consideri ora che il Margine di Capitale Disponibile Netto (CDN) detto anche Margine di Capitale Circolante Netto è eguale alla seguente differenza: Attivo Disponibile – Debiti a Breve, ed è eguale a MS II.